华夏新时代灵活配置混合型证券投资基金(QDII)(以下称本基金)通过宏观趋势判断、策略研究以及实地调研,开展积极资产配置和组合管理,精选境内外上市的具有良好成长潜力的新时代主题企业进行投资,把握制造业升级与消费升级的双主线,追求在有效控制风险的前提下实现基金资产的稳健、持续增值。

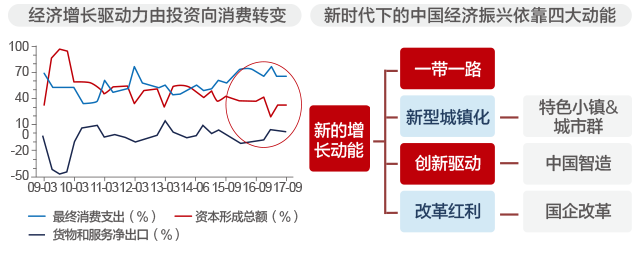

•当前宏观经济进入新常态,新经济快速崛起,对经济增长贡献率显著提升。结构上,经济增长目标从追求总量的扩张,转向高质量、高效率的增长;经济增长动力从投资驱动逐步转向消费驱动,投资端结构也将出现改变(先进制造业快速崛起),经济运行的韧性和稳定性大幅增强。

•一带一路、新型城镇化、中国智造、国企改革将成为未来中国步入新一轮扩张周期的四大动能。去产能和去杠杆的宏观经济政策正是为新经济成长创造空间的必要步骤,近期政策及舆论均向新经济产业释放积极信号,全要素生产率的提升成为结构变革的下一个着力点。据统计,全部工业行业平均全要素生产率增速为5.43%,其中计算机、通用设备、专用设备、医药制造等行业要素生产率增速显著高于平均水平。从这一点上看,未来新经济的动能可能从这些行业中诞生。

•在新时代大背景下,我国经济不断转变发展方式、优化经济结构、转换增长动力,释放发展活力,催生投资机会。在经济转型、深化改革的今天,资本市场将加大对新技术、新产业、新业态、新模式等“四新”企业的支持,A股科技企业将进一步享受政策、产业红利。本基金将精选境内外上市的具有良好成长潜力的新时代主题企业进行投资。

•近日消息表示,证监会发行部将对包括生物科技、云计算、人工智能、高端制造这四大新经济领域的拟上市企业中,市值达到一定规模的“独角兽”企业,放宽审批时间和盈利标准,走“即报即审”的特殊通道。2018年在一定意义上成为中国的“独角兽元年”,未来A股也即将迎来自己的“BATJ”,在政策开路、产业向上、盈利驱动的共振下,独角兽企业将获得更大投资机遇。

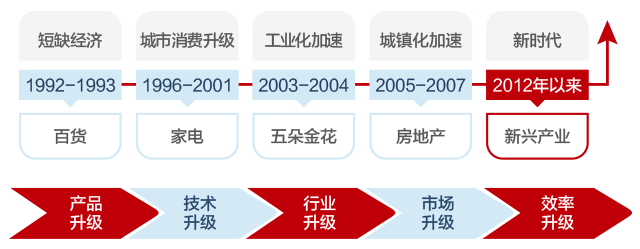

•我国制造业经历了从无到有、从小到大和从弱到强三个阶段,目前正处于不断增大增强的阶段。

•政策支持和市场竞争驱动下,人力优势、基础设施产业链配套等硬件优势、以及市场容量等三大优势使“从大到强”具备了起飞条件,而新技术的推广效率和渗透率的优势则可在竞争中弥补原创性短板。产品升级、研发技术升级、行业升级、市场升级和效率升级,正是当前中国制造业产业升级空前盛况的五大特点。

•配置“大制造”思路:关注科技创新带来的新增需求,从而带来大制造的投资机会,例如科技、通讯、半导体、自动化、汽车零部件、新能源汽车全产业链等。

数据来源:Wind、海通证券、华夏基金

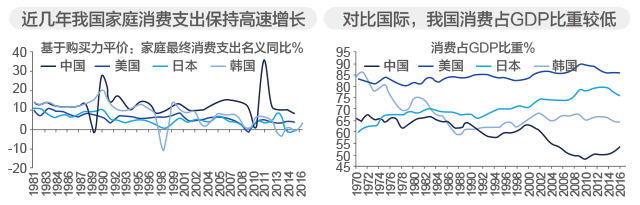

•2017年我国人均GDP为8790美元,中产消费群体正在崛起。与此同时,80、90后成为消费新主力,边际消费倾向更高,消费领域不断涌现新业态以满足更多元化的消费需求。

•从经济增长的贡献看,我国消费占GDP比重不断提升,已从配角走向主角,但水平远低于发达国家。对比联合国HDI指数,中国居民在追求更好生活的道路中尚行至半程。

•从更长时间维度来看,一方面城镇化的推进和平均收入的增加,带来必需消费品的升级和换代,必需品的消费升级体现为从量的满足转向追求质的提升,投资来源因刚性需求的存在而具备规模保障。另一方面,随着中高收入群体进一步壮大,对于非必需品的需求将出现爆发,过去十年中国高净值人士数量(持金融资产及投资物业至少一千万人民币的个人)按20.4%的年复合增速迅速增长,高端消费需求井喷式发展。

•配置“大消费”思路:本基金积极关注居民财富效应和可支配收入增长带来的消费升级影响,例如具有长期品牌力的白酒、啤酒、运动食品、饮料、调味料、家电等。

数据来源:Wind、海通证券、华夏基金

•基于A股 放眼全球 区域选择灵活:通过A股、港股、美股及其它全球市场进行投资,实现全球资产配置,寻找价值被相对低估的企业进行投资,可以更好地分散风险,提高组合收益。

•全球专业优势:作为全球市场投资的灵活配置混合基金,公司拥有完备的投研团队,囊括海外宏观经济研究、策略分析、行业研究等各个领域,在资产配置过程中,当世界经济形势发生变化,宏观经济转向、货币或财政政策变化时,专业的投研团队能够通过研究分析,快速反应,转变投资区域,更换投资品类,挖掘投资价值。

•自下而上的股票精选策略:投资不仅仅是投宏观,更是自下而上挖掘高景气子行业、高成长子公司。根据经济结构的变化,关注企业是否具有独到的核心竞争优势、竞争壁垒、长期ROE提升能力、不能轻易复制的模式。长期来看,从产业结构的变化中发现价值投资,自下而上的挖掘优质股,同时选取全球其他有竞争力的公司。

•控制风险,注重安全垫和仓位的匹配。

•深度研究后重仓买入并坚定持有,波段不是投资收益的主要来源。

•坚持自下而上选股,通过长期投资于优质的成长企业,分享长期投资回报。