华夏养老2040三年持有混合(FOF)(以下称本基金)是华夏基金为个人客户量身定制的一款满足养老投资需求的基金产品。对于普通投资者而言,养老投资贵在长期坚持,除了一次性买入外,更要以定投的方式持续投入,才能使得投资收益最大化。

养老投资是个持续长期的过程,个人投资者需要选择稳健、专业、强大的资产管理机构。华夏基金定位于综合型、全能化的资产管理公司,是境内管理基金规模领先、综合实力雄厚的基金管理公司之一,服务范围覆盖多个资产类别、行业和地区,构建了以公募+机构业务为核心,涵盖华夏香港、华夏资本、华夏财富的多元化资产管理平台。成立20周年,为持有人创造了长期优异的投资回报,在公募养老基金的管理中能够更好的发挥专业优势。

盈利居榜首:公募基金成立20年来,全行业累计为持有人盈利2.23万亿元,其中华夏基金盈利2119.72亿元,位居榜首。

分红居第一:全行业分红2.06万亿元,其中华夏基金分红1383.2亿元,同样是第一。

10倍基金最多:华夏基金旗下共有4只基金成立以来收益率超过10倍。

长期投资能力卓越:旗下成立时间超过10年的24只基金全部取得正收益。华夏大盘精选成立以来收益率更是高达22.31倍,是20年来整个公募基金行业收益的“珠穆朗玛峰”。

数据来源:华夏基金、Wind 截至2018年3月31日

资质全面,获养老业务全牌照:华夏基金是首批全国社保(2002年)、企业年金(2005年)以及首批公募养老目标基金管理人(2018年),2016年获得基本养老保险投资管理人业务资格;2017年华夏基金当选首任基金业协会养老金专业委员会主席单位。

社保管理全面领先:华夏基金拥有17年全国社保基金管理经验,是管理经验最为丰富的机构之一,并获得社保基金的高度认可。在 2016年全国社保的年度综合考评工作中,华夏基金荣膺7个绩优奖项,基金面考评为A档,同时有3个委托组合被评为A档,是获评A档组合数量最多的投资管理人。

企业年金管理规模行业第一:截至2018年6月30日,华夏基金养老金相关业务管理规模超过1700亿元,其中企业年金管理规模超过926亿元,并已连续10年位居基金行业第一名。截至 2017 年末,华夏基金已被超过200家大中型年金客户确定为投资管理人。

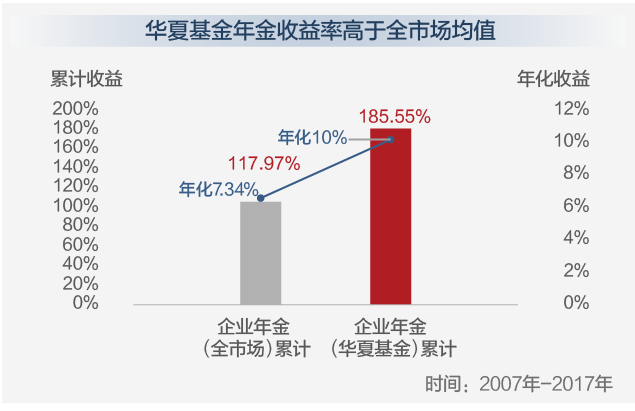

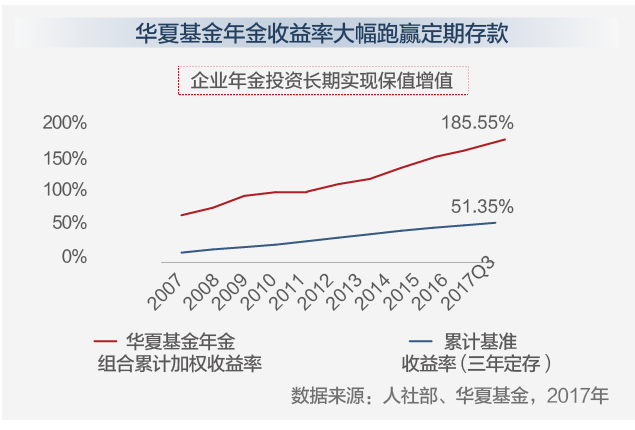

投资业绩优异:截至2017年末,全市场企业年金累计收益率为117.97%,年化收益率为7.34%,而华夏基金管理企业年金整体累计收益率为185.55%,年化收益率达10%,远高于同期全市场行业平均水平。

华夏基金携手全球投资管理行业领先者、养老金领域专家――富达国际就养老目标日期基金建立独家公募基金合作伙伴关系。华夏基金将充分发挥在本土投研的领先优势,结合富达国际丰富的全球养老金研究经验,强强联手,共同推进养老目标日期基金在中国的发展。

华夏基金携手全球领先的FOF管理人――罗素投资开展战略合作,双方通过创新型研究小组,就资产配置、基金研究等方面进行深度合作,强强联合布局FOF,开启资产配置新时代。

华夏基金携手磐安公司,共同推出基于风险均衡策略的华夏睿磐系列产品,把风险均衡策略引入国内资本市场。

华夏基金与荷兰NNIP达成战略合作,双方将共享各自对全球和中国市场的投资管理、策略研究、市场研究等资源,也将互相推动对方开拓中国、欧洲乃至全球的投资市场,为境内外投资人带来优异的投资产品和服务。

工欲善其事,必先利其器,针对养老投资管理的特殊性,本基金采取了多项领先和创新的投资策略,两大模型力争实现良好的投资回报,帮助投资者从容应对退休后的生活。

1、华夏目标日期型下滑曲线模型

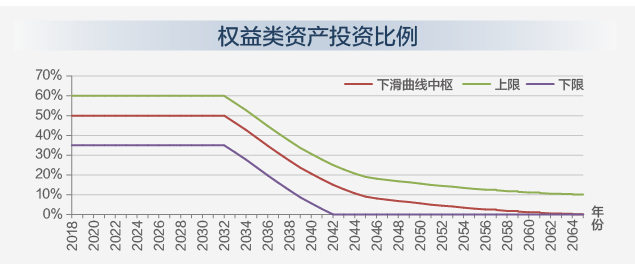

华夏目标日期型基金下滑曲线模型是华夏基金结合20年的投资研究经验和实力,针对国内养老理财和资本市场的真实情况,将海外模型进行本土化落地,在原有的基于现代组合理论和基于人力资本理论的下滑轨道模型基础上,进一步修正和优化的新型养老模型。

该模型以投资者退休日期为目标,根据不同生命阶段风险承受能力进行投资配置。它假定投资者随着年龄增长,风险承受能力逐渐下降,因此会随着所设定目标日期的临近,逐步降低权益类资产(股票、股票基金、混合型基金等)的配置比例,增加非权益类资产的配置比例,实现资产配置比例与生命周期的不同阶段相匹配。该模型主要在以下几个方面独具优势:

将投资目标定位为维持退休前后生活水平,在有效控制风险的前提下实现投资目标

更精准的匹配了投资者风险偏好和年龄之间对应性

动态优化,投资决策不仅有利于短期业绩,也会兼顾长期业绩

2. 华夏MVP资产配置模型

传统的资产配置理论主要依赖美林投资时钟,将资产、行业轮动、债券收益率曲线及经济周期联系起来,形成对资产配置的指导。但在实践应用中,美林投资时钟忽视了逆周期的政策与资产估值对资产配置的影响。

华夏基金资产配置团队基于对宏观(M)、估值(V)与政策(P)的跟踪、定位和判断,构建了MVP资产配置模型。广义方面,MVP模型帮助我们确定大类资产配置的比例,实现最优的资产配置组合;狭义方面,MVP模型还可以在大类资产内部实现对不同风格和因子细分资产的最优配置。

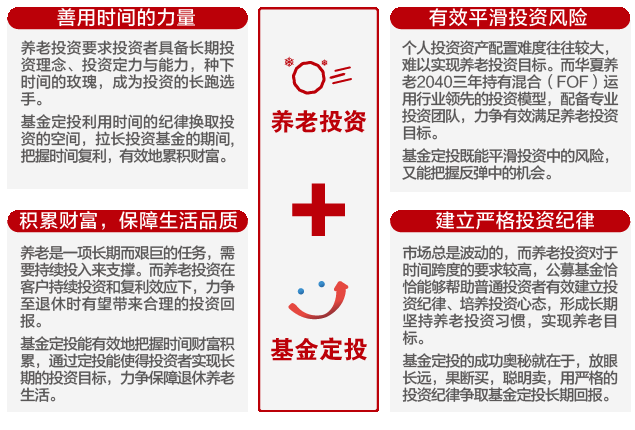

基金定投是是指在固定的时间(如每月8日)以固定的金额(如1000元)投资到指定的开放式基金中,具有手续简单、省时省力、不用考虑时点等特点。

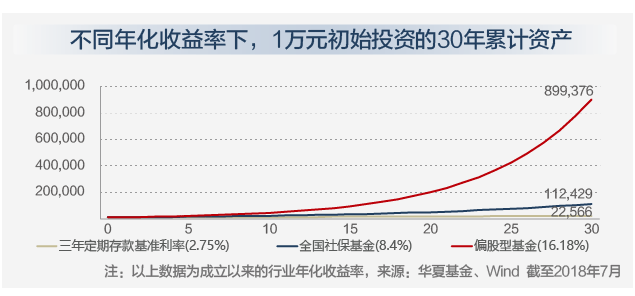

养老投资的初衷即立足于长期投资,追求资产的稳健增值,对于普通个人投资者而言,养老是一项长期的任务,需要持续的投入来支撑。而基金定投是一种积少成多的投资方式,能够帮助个人在尽可能减少对当前生活影响的前提下,把资金积累工作平摊在数十年的工作生涯中。

坚持长期定投,把握时间复利,力争能让个人投资者积累养老金的压力大大减小,在退休时即有可能实现更多的回报。

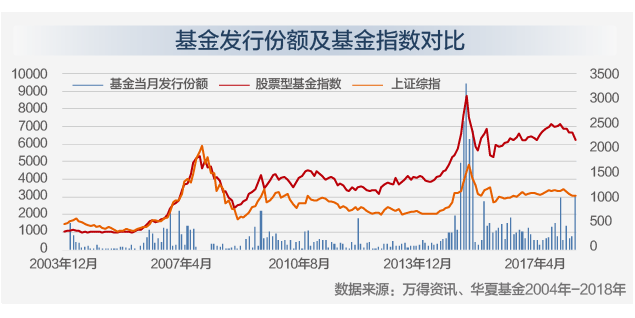

对于个人投资者而言,自发进行的资产配置行为容易受到市场情绪的影响,在市场高点时积极认购新基金,而在市场低点时反而不敢配置权益类资产,造成长期投资收益往往不佳。

数据统计显示,在市场涨到阶段性高点附近时,投资者参与市场情绪高涨,而从众式的购买基金行为,往往是买在了高点,降低了投资收益。

根据统计,2004年-2018年,定投股票型基金、混合型基金的平均年化收益率10.69%,高于股票型基金、混合型基金新发行份额加权的年化收益率8.02%。

养老投资从一开始就是立足于长期投资,追求资产的稳健增值,而这也正是公募基金携手养老金共同发展的初心――最大化把握其鲜明的“长钱”属性。

养老投资要求投资者具备长期投资理念、投资定力与投资能力,只有这样才能发挥时间复利的效果,实现最终的养老投资收益目标。公募基金恰恰在产品机制上、投资管理和客户服务上有着丰富的经验,能够帮助普通投资者通过基金定投建立投资纪律、培养投资心态。只有长期坚持养老投资,才能充分享受到复利的好处,从而有望实现养老目标。

个人养老投资往往意味着长期的坚持,由此方能彰显复利的力量!

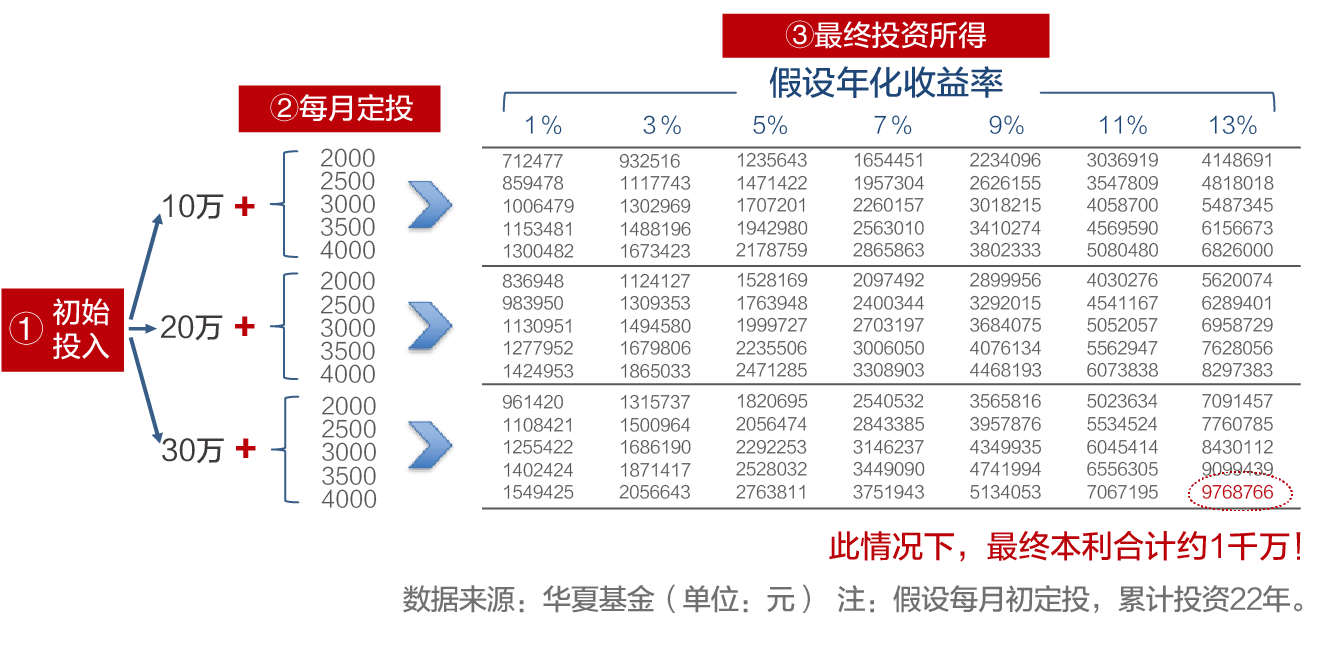

假设投资者采取“初始单次投入(10-30万元)+每月定投(2000-4000元)”的方式,对应到1%、3%、5%、7%、9%、11%、13%共五档的年化收益率,当投资满22年后,最终投资所得收益十分可观!具体见下表:

养老是一项长期而艰巨的任务,而定投是一种积少成多的投资方式,它能够帮助个人投资者在尽可能减少对当前生活影响的前提下,把资金积累工作平摊在30-40年的工作生涯中。当个人投资者退休时,更早投资、持续投资和复利效应便会充分体现,有可能实现更多投资回报。

养老投资要趁早!在复利效应持续的推动下,通常越早投资可能实现更多回报!对于普通投资者而言,要想更好地利用养老目标基金,达到更高的养老投资收益目标关键在于要坚持投资。除了一次性买入外,也可通过定投的方式持续投入,实现养老投资目标。

本基金将构建以资产配置团队、专业投研团队、企业年金团队三位一体的投资管理金字塔,专业创造投资价值。

华夏基金资产配置部全面负责养老基金的投资管理,资产配置部核心成员由来自于公司股票投资部和研究部骨干成员组成,多人曾长期担任基金经理,具有丰富市场投资经验和优异的大类资产配置能力。

| 基金名称 | 华夏养老目标日期2040三年持有期混合型基金中基金(FOF) | ||||||||||||||||||

| 基金简称 | 华夏养老2040三年持有期混合(FOF) | ||||||||||||||||||

| 基金类别 | 基金中基金 | ||||||||||||||||||

| 基金代码 | 006289 | ||||||||||||||||||

| 投资目标 | 在控制风险的前提下,通过资产配置、基金优选,力求基金资产稳定增值。 | ||||||||||||||||||

| 投资范围 | 本基金的投资范围为具有良好流动性的金融工具,包括经中国证监会依法核准或注册的公开募集的基金(包括QDII基金)、国内依法发行上市的股票(包括创业板、中小板及其他经中国证监会核准上市的股票)、港股通标的股票、债券、货币市场工具(含同业存单)、权证、资产支持证券以及法律法规或中国证监会允许基金投资的其他金融工具。 | ||||||||||||||||||

| 投资组合 | 本基金投资经中国证监会依法核准或注册的公开募集的基金的比例不低于本基金资产的80%,投资于股票、股票型基金、混合型基金和商品基金(含商品期货基金和黄金ETF)等品种的比例合计原则上不超过60%。本基金每个交易日日终保持不低于基金资产净值5%的现金或者到期日在一年以内的政府债券,其中,现金不包括结算备付金、存出保证金、应收申购款等。

|

||||||||||||||||||

| 资产配置策略 | 本基金属于养老目标日期基金。本基金资产根据华夏目标日期型基金下滑曲线模型进行动态资产配置,随着投资人生命周期的延续和目标日期的临近,基金的投资风格相应的从“进取”,转变为“稳健”,再转变为“保守”,权益类资产比例逐步下降,而非权益类资产比例逐步上升。下滑曲线模型的设计理念为以替代率的形式估算投资者的养老资金需求,力争提高投资者退休后的生活水平。该模型采用动态最优化方法,综合考虑目标日期、投资标的风险收益特征、人力资本价值等多种因素,在海外成熟的多时期资产投资理论基础上,运用随机动态规划技术,对跨生命周期的投资、消费进行了优化求解,并结合国内法规约束和投资工具范围作了本土化改进。本基金将根据华夏目标日期型基金下滑曲线模型,在下滑曲线基础上,控制基金相对回撤,精细挑选符合本基金投资目标的标的基金,构建投资组合。详情见本基金《招募说明书》。 | ||||||||||||||||||

| 业绩比较基准 | X×沪深300指数收益率+(1-X)×上证国债指数收益率。

|

||||||||||||||||||

| 风险收益特征 | 本基金属于混合型基金中基金(FOF),是目标日期型基金,风险与收益高于债券基金与货币市场基金,低于股票基金,属于中等风险的品种。本基金的资产配置策略,随着投资人生命周期的延续和目标日期的临近,基金的投资风格相应的从“进取”,转变为“稳健”,再转变为“保守”,权益类资产比例逐步下降。本基金产品风险等级为中风险(R3)。 |

| 申购费率 |

|

| 赎回费率 |

|

| 其他费用 | 管理费:0.9% | 托管费:0.2% |